Gdy dochodzi do wycieku danych osobowych, liczy się nie panika, tylko kolejność działań. Najpierw trzeba ustalić, jakie informacje mogły wypłynąć, potem odciąć ryzyko przejęcia kont i na końcu włączyć zabezpieczenia, które mają realny sens, a nie tylko dobrze wyglądają w opisie usługi. W tym artykule pokazuję, jak ocenić skalę incydentu, co zrobić w pierwszej godzinie i jak podejść do tematu od strony technicznej oraz organizacyjnej.

Najważniejsze ruchy po incydencie to odcięcie dostępu i szybka kontrola kont

- Najpierw sprawdzam, jakie dane mogły zostać ujawnione, bo od tego zależy poziom ryzyka.

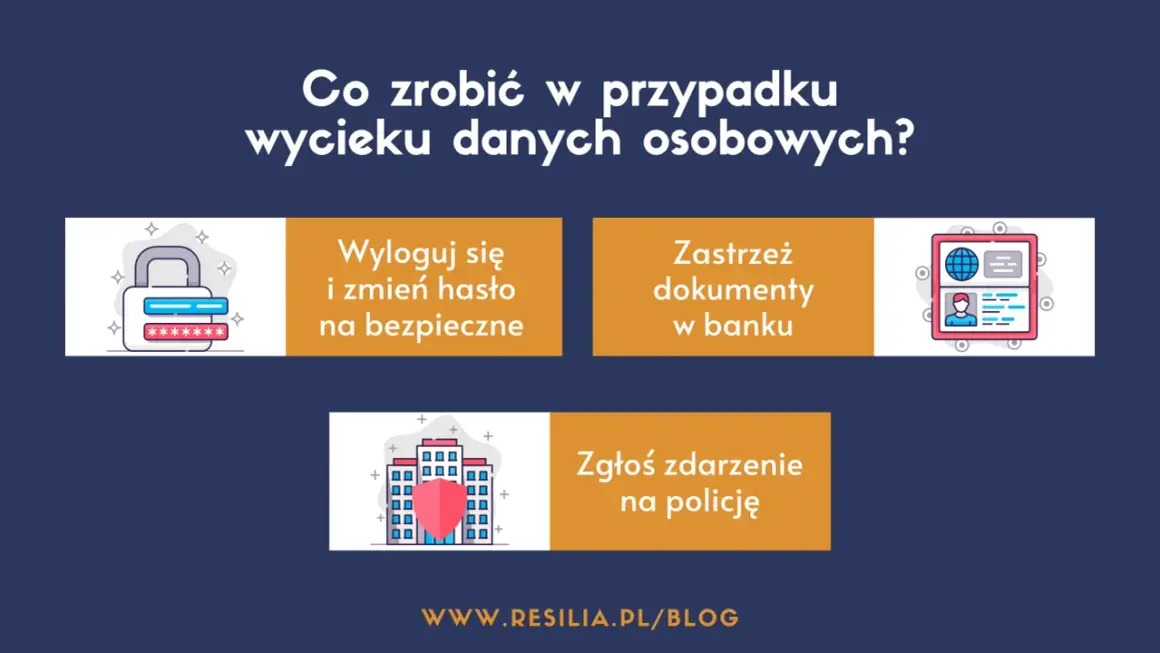

- Jeśli wyciekły loginy, hasła albo e-mail, zmieniam hasła z czystego urządzenia i włączam weryfikację dwuetapową.

- Gdy w grę wchodzą PESEL, numer dowodu lub dane finansowe, zastrzegam PESEL i kontaktuję się z bankiem.

- Rządowy serwis do sprawdzania wycieków pozwala bezpłatnie zweryfikować e-mail, login, telefon i PESEL.

- Po stronie firmy ważne są dokumentacja zdarzenia, ocena ryzyka i zgłoszenie do UODO w wymaganym terminie.

- Największą różnicę robią proste zabezpieczenia: unikatowe hasła, 2FA, aktualizacje i monitoring prób wyłudzeń.

Co naprawdę oznacza naruszenie danych

Ja rozdzielam ten temat na dwa poziomy. Z jednej strony jest sam incydent bezpieczeństwa, czyli sytuacja, w której ktoś nieuprawniony uzyskuje dostęp do danych, zmienia je, usuwa albo je ujawnia. Z drugiej strony jest już praktyczny skutek dla człowieka: spam, phishing, przejęcie konta, a w gorszym wariancie wyłudzenie finansowe.

To ważne, bo nie każdy problem z danymi wygląda tak samo. Utrata adresu e-mail i imienia to coś innego niż ujawnienie numeru PESEL, skanu dowodu, loginu do poczty albo informacji bankowych. Im bardziej kompletne dane, tym łatwiej przestępca może podszyć się pod konkretną osobę i złożyć w jej imieniu wniosek, zamówienie albo próbę logowania.

W praktyce największy błąd polega na bagatelizowaniu małych wycieków. Sam e-mail może wydawać się błahy, ale jeśli jest połączony z innymi danymi z różnych miejsc, tworzy już pełniejszy profil ofiary. Dlatego ja zawsze patrzę nie na „czy wyciek był duży”, tylko na to, co dokładnie wypłynęło i do czego da się to wykorzystać.

To prowadzi do kolejnego pytania: które informacje są najgroźniejsze i co oznaczają w praktyce dla bezpieczeństwa kont oraz pieniędzy.

Jakie informacje są najcenniejsze dla oszusta

Nie wszystkie dane mają taką samą wartość. Poniżej rozpisuję je tak, jak sam oceniam ryzyko po incydencie.

| Dane, które wyciekły | Co może zrobić przestępca | Jak reaguję |

|---|---|---|

| Login, hasło, e-mail | Przejmie konto, zresetuje hasła w innych usługach, podmieni dane odzyskiwania | Zmieniam hasła, wylogowuję inne sesje i włączam 2FA |

| PESEL, numer dowodu, adres, data urodzenia | Spróbuje wyłudzić kredyt, pożyczkę, kartę lub podpisać umowę na cudze dane | Zastrzegam PESEL i kontroluję alerty finansowe |

| Dane płatnicze lub bankowe | Może próbować nieautoryzowanych transakcji albo podszycia pod klienta banku | Kontaktuję się z bankiem i sprawdzam historię operacji |

| Numer telefonu | Wysyła SMS-y podszywające się pod kuriera, bank albo urząd | Traktuję każdy link w wiadomości jako podejrzany i weryfikuję nadawcę innym kanałem |

Najbardziej podstępny scenariusz to nie pojedynczy rekord, tylko zestaw danych sklejony z kilku źródeł. Wtedy oszust nie musi zgadywać, tylko składa wiarygodną historię, która wygląda jak zwykła obsługa klienta albo normalny kontakt z bankiem. I właśnie dlatego tak ważna jest szybka reakcja tuż po wykryciu problemu.

Skoro wiemy już, co mogło wypłynąć, czas przejść do działań, które robię natychmiast, bez czekania na pełne wyjaśnienia.

Co zrobić w pierwszych 60 minutach

W pierwszej godzinie nie próbuję „ogarniać wszystkiego naraz”. Działam w tej kolejności, bo tak minimalizuję szansę na przejęcie kolejnych kont i finansowe konsekwencje.

- Sprawdzam, co dokładnie wyciekło. Jeśli dostałem komunikat od firmy, zapisuję go i nie kasuję. To przyda się później, gdy trzeba ustalić zakres incydentu.

- Zmienia hasło do poczty jako pierwsze. Poczta jest zwykle punktem odzyskiwania dostępu do innych usług, więc jeśli ktoś ją przejmie, reszta kont staje się łatwiejsza do zresetowania.

- Zmienia wszystkie hasła, które były powtórzone. Jeśli używałem jednego hasła w kilku miejscach, traktuję to jako krytyczny błąd i naprawiam go od razu.

- Włącza weryfikację dwuetapową. To dodatkowy krok przy logowaniu, np. kod jednorazowy albo potwierdzenie w aplikacji. CERT Polska rekomenduje ją obok silnych haseł.

- Wylogowuje inne sesje i usuwa zaufane urządzenia. Samo nowe hasło nie wystarczy, jeśli ktoś już ma aktywne zalogowanie w skrzynce albo w sklepie internetowym.

- Sprawdza bank, kartę i historię operacji. Gdy wyciek obejmuje dane identyfikacyjne albo finansowe, od razu kontroluję, czy nie ma podejrzanych transakcji lub nowych zleceń.

- Zastrzega PESEL, jeśli w grę wchodzą dane tożsamościowe. W Polsce można to zrobić przez mObywatela, portal rządowy, urząd gminy lub bank. Usługa jest bezpłatna i działa od razu.

- Sprawdza, czy dane nie pojawiły się w znanym wycieku. Rządowy serwis Bezpieczne dane pozwala bezpłatnie zweryfikować m.in. numery telefonu, adresy e-mail, loginy i PESEL.

- Nie klika w żadne linki z podejrzanych SMS-ów lub maili. Jeśli wiadomość wygląda na pilną, weryfikuję ją osobnym kanałem, najlepiej przez oficjalną aplikację albo numer telefonu z umowy.

- Zgłasza podejrzane wiadomości i incydenty. SMS-y można przekazać na 8080, a inne cyberincydenty zgłosić do CERT Polska przez formularz online.

Jedna praktyczna uwaga, którą uważam za ważniejszą niż wiele rozbudowanych porad: zmieniam hasła tylko z urządzenia, któremu ufam. Jeśli mam choć cień podejrzenia, że komputer jest zainfekowany, najpierw go porządkuję albo korzystam z innego sprzętu. To drobny detal, ale potrafi przesądzić o tym, czy cała reakcja ma sens.

Teraz warto spojrzeć szerzej na narzędzia ochronne, które naprawdę mają sens po takim incydencie, a które są tylko dodatkiem.

Jakie zabezpieczenia realnie warto włączyć

Ja zaczynam od zabezpieczeń, które są tanie albo bezpłatne, a dopiero później myślę o usługach dodatkowych. W tej kolejności efekt jest po prostu najlepszy.

| Zabezpieczenie | Koszt | Co daje | Ograniczenie |

|---|---|---|---|

| Unikatowe hasła do każdej usługi | 0 zł | Jedno przejęcie nie otwiera od razu wszystkich kont | Wymaga dyscypliny albo menedżera haseł |

| Weryfikacja dwuetapowa | 0 zł w większości usług | Chroni konto nawet wtedy, gdy ktoś pozna samo hasło | Trzeba mieć dostęp do drugiego składnika logowania |

| Zastrzeżenie PESEL | 0 zł | Utrudnia wyłudzenia finansowe i część umów zawieranych na cudze dane | Przy niektórych formalnościach trzeba je czasowo cofnąć |

| Bezpieczne dane | 0 zł | Pokazuje, czy e-mail, login, telefon lub PESEL pojawiły się w znanym wycieku | Nie usuwa szkody, tylko pomaga ją szybciej wykryć |

| Alerty BIK | Płatne | Pomagają wykrywać próby wyłudzeń i część zdarzeń związanych z danymi finansowymi | To dodatek, nie zastępstwo dla podstawowej higieny bezpieczeństwa |

| Aktualizacje i program antywirusowy | Zwykle 0 zł lub już w systemie | Zmniejszają ryzyko infekcji, keyloggera i dalszego wycieku | Nie chronią przed błędami użytkownika ani phishingiem w stu procentach |

Keylogger to program, który zapisuje to, co wpisujesz na klawiaturze. Jeśli taki malware trafił na komputer, samo hasło zmienione z tego samego urządzenia może niewiele dać. Dlatego ja zawsze łączę ochronę kont z ochroną samego sprzętu.

Jeśli ktoś ma ograniczony budżet, wybór jest prosty: najpierw darmowe fundamenty, potem płatne dodatki. Największą różnicę robią trzy rzeczy: unikatowe hasła, 2FA i zastrzeżenie PESEL. Monitoring BIK traktuję jako warstwę uzupełniającą, szczególnie wtedy, gdy ktoś aktywnie korzysta z produktów finansowych albo ma już za sobą próbę wyłudzenia.

Skoro część rozwiązań dotyczy indywidualnego użytkownika, a część firmy, dobrze jest też zobaczyć, co po stronie administratora naprawdę powinno wydarzyć się bez zwłoki.

Co musi zrobić firma lub administrator

Po stronie organizacji nie ma miejsca na improwizację. Jeżeli doszło do naruszenia danych, administrator powinien nie tylko naprawić problem techniczny, ale też umieć wykazać, co się wydarzyło, jakie dane były zagrożone i co zostało zrobione, żeby ograniczyć skutki.

- Ocenić zakres incydentu. Trzeba ustalić, jakie dane wyciekły, ilu osób dotyczy zdarzenie, czy dane były szyfrowane i kto miał do nich dostęp.

- Zabezpieczyć źródło problemu. Zmiana haseł administracyjnych, blokada kont, odcięcie zainfekowanego systemu i analiza logów to zwykle pierwszy etap ratunkowy.

- Udokumentować działania. W ewidencji naruszeń powinny znaleźć się okoliczności zdarzenia, skutki i działania naprawcze. To nie jest biurokracja dla zasady, tylko element rozliczalności.

- Zgłosić naruszenie do UODO. Co do zasady administrator robi to bez zbędnej zwłoki, nie później niż w ciągu 72 godzin od stwierdzenia naruszenia, jeśli ryzyko dla osób nie jest małe.

- Powiadomić osoby, których dane dotyczą, gdy ryzyko jest wysokie. Komunikat powinien być prosty, konkretny i zawierać realne kroki, które mają pomóc poszkodowanym.

- Reagować także po stronie podmiotu przetwarzającego. Jeśli to on wykryje incydent, musi niezwłocznie poinformować administratora.

Jest jeszcze jeden ważny niuans: nie każdy incydent wymaga identycznej ścieżki. Jeśli dane były skutecznie zaszyfrowane i ryzyko dla osób zostało realnie obniżone, zakres obowiązków może być inny, ale to zawsze wymaga świadomej oceny, a nie automatycznego założenia, że „nic się nie stało”.

W praktyce firmy najczęściej potykają się nie na samej technologii, tylko na reakcji po incydencie. I właśnie tam pojawiają się błędy, które niepotrzebnie wydłużają skutki naruszenia.

Najczęstsze błędy, które wydłużają skutki incydentu

Jeśli miałbym wskazać kilka powtarzalnych błędów, byłyby to zawsze te same schematy. Każdy z nich wygląda niewinnie, ale razem tworzą zły scenariusz.

- Zmiana tylko jednego hasła. Jeśli to samo hasło było użyte w kilku miejscach, problem nadal istnieje w innych serwisach.

- Reakcja z tego samego, podejrzanego urządzenia. Zmiana haseł na zainfekowanym komputerze może dać fałszywe poczucie bezpieczeństwa.

- Klikanie w wiadomości „o pilnym potwierdzeniu danych”. To klasyczny phishing, który po wycieku staje się jeszcze bardziej wiarygodny.

- Brak reakcji na alerty z banku lub poczty. Powiadomienia o logowaniu, zmianie danych czy próbie resetu hasła nie są ozdobą, tylko sygnałem ostrzegawczym.

- Odkładanie zastrzeżenia PESEL. Jeśli dane tożsamościowe już wypłynęły, zwlekanie nie daje żadnej przewagi.

- Kasowanie dowodów incydentu. Zrzuty ekranu, maile i komunikaty są przydatne przy zgłoszeniu, reklamacji i wyjaśnianiu sprawy z instytucją.

Ja bardzo często widzę też jeden błąd mentalny: ludzie zakładają, że jeśli nic jeszcze nie zniknęło z konta, to problem minął. Właśnie nie. Przy kradzieży danych często najpierw pojawia się cisza, a dopiero później próby wykorzystania ich w innych usługach, czasem po kilku dniach albo tygodniach.

To prowadzi do ostatniej części, czyli zestawu nawyków, które zostają z człowiekiem na dłużej i naprawdę zmniejszają ryzyko kolejnego incydentu.

Najmocniejsze nawyki, które zostają po incydencie

Ja sprowadzam bezpieczeństwo cyfrowe do kilku prostych reguł. Nie są efektowne, ale działają, bo eliminują najczęstsze drogi wejścia dla oszustów.

- Jedno hasło, jedna usługa, bez wyjątków.

- 2FA włączone tam, gdzie tylko się da, zwłaszcza w poczcie, banku i mediach społecznościowych.

- Regularne sprawdzanie, czy dane nie pojawiły się w znanych wyciekach.

- Zastrzeżony PESEL wtedy, gdy nie jest potrzebny do bieżącej formalności.

- Aktualne urządzenia, bo stary system i stary telefon to najprostsza droga do kolejnej infekcji.

- Ostrożność wobec SMS-ów i maili, które próbują wywołać pośpiech.

Najwięcej daje połączenie prostych nawyków i szybkiej reakcji. Jeśli ustawisz własne konta tak, by jedno hasło nie otwierało wszystkiego, a finansowe pułapki były zablokowane z góry, nawet poważny incydent zostaje incydentem, a nie początkiem problemów na miesiące.