Scam to oszustwo oparte na manipulacji: ktoś podszywa się pod bank, sklep, kuriera, znajomego albo instytucję i próbuje skłonić cię do przelewu, kliknięcia linku lub ujawnienia danych. W tym artykule wyjaśniam, co to jest scam, jak działa w praktyce i po czym poznać najczęstsze próby wyłudzenia. Pokazuję też, co zrobić po kontakcie z oszustem i jak zbudować proste zabezpieczenia, które realnie zmniejszają ryzyko.

Scam najczęściej żeruje na pośpiechu, zaufaniu i emocjach

- Scam to oszustwo, którego celem jest wyłudzenie pieniędzy, danych logowania albo dostępu do konta.

- Najczęstsze formy to phishing, smishing, vishing, fałszywe sklepy i fałszywe inwestycje.

- Oszust nie musi łamać zabezpieczeń technicznych, jeśli skłoni człowieka do działania pod presją.

- Najlepsza obrona to weryfikacja nadawcy, brak pośpiechu i zasada „sprawdzam innym kanałem”.

- Jeśli doszło do szkody, liczy się czas: bank, zmiana haseł, zgłoszenie do CERT Polska i ewentualnie policja.

Czym scam jest naprawdę i dlaczego działa

Ja traktuję scam nie jako jeden konkretny typ ataku, ale jako cały zestaw technik socjotechnicznych. W praktyce chodzi o to, żeby człowiek zrobił coś, czego normalnie by nie zrobił: podał kod BLIK, kliknął fałszywy link, przelał pieniądze albo oddał dostęp do konta. To dlatego scam tak często działa bez żadnego „hakowania” w technicznym sensie.

Mechanizm jest zwykle podobny. Oszust buduje fałszywy autorytet, wzbudza emocje i ogranicza czas na myślenie. Najczęściej gra na strachu przed blokadą konta, ciekawości, chciwości, poczuciu obowiązku albo chęci pomocy. Z perspektywy bezpieczeństwa to ważne, bo wiele osób szuka tylko podejrzanego linku, a prawdziwy problem siedzi głębiej: w presji psychologicznej.

Cel jest zazwyczaj bardzo konkretny: pieniądze, dane do logowania, numer karty, dostęp do skrzynki e-mail, profil w mediach społecznościowych albo możliwość autoryzacji przelewu. Gdy rozumiesz ten mechanizm, łatwiej odróżnić zwykłą reklamę od próby oszustwa i zobaczyć, dlaczego tak różne wiadomości należą do tej samej kategorii zagrożeń. To dobry moment, żeby przyjrzeć się najczęstszym odmianom takich ataków.

Najczęstsze odmiany oszustw w sieci

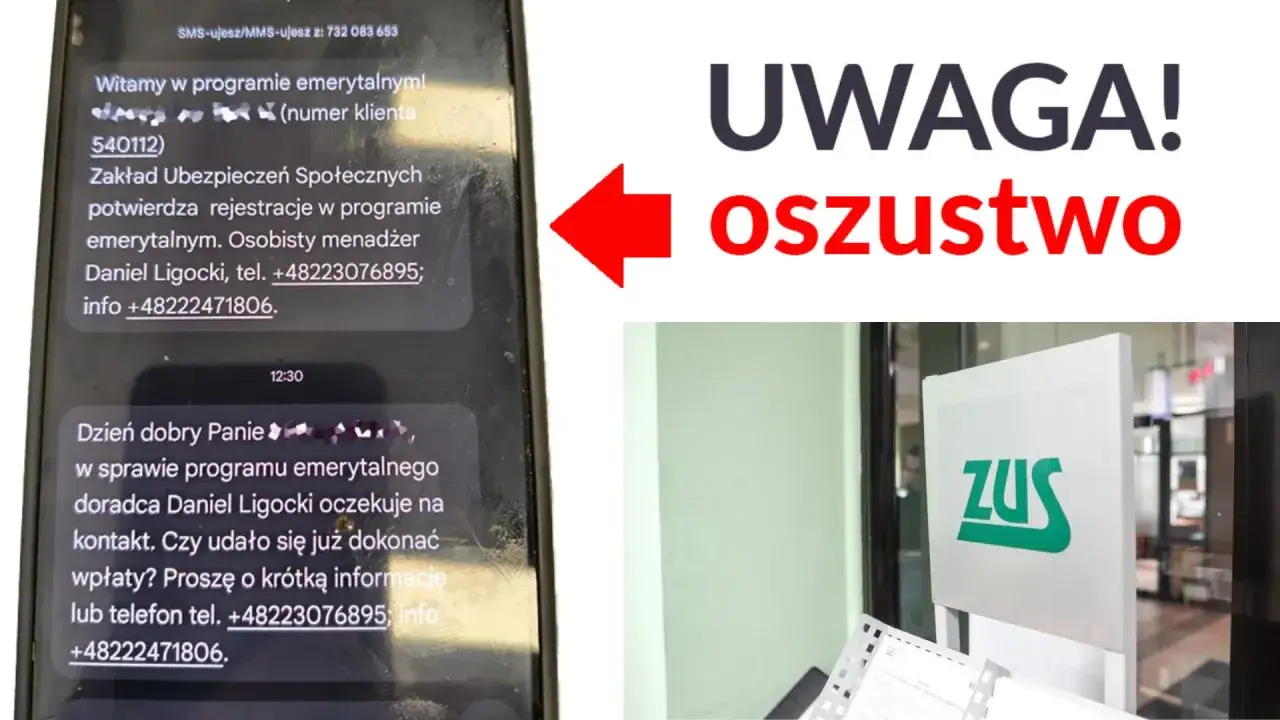

Scam ma wiele twarzy, ale kilka schematów wraca najczęściej. Jak ostrzega UOKiK, fałszywe sklepy internetowe kuszą niską ceną, niepełnymi danymi przedsiębiorcy i brakiem jasnych zasad zwrotu, a podobny mechanizm widać też w wiadomościach SMS, e-mailach i rozmowach telefonicznych.

| Rodzaj oszustwa | Jak wygląda w praktyce | Co chce osiągnąć oszust | Co powinno zapalić lampkę ostrzegawczą |

|---|---|---|---|

| Phishing | Fałszywy e-mail lub strona podszywająca się pod bank, kurierską firmę, serwis płatniczy albo instytucję. | Wyłudzenie loginu, hasła, kodu jednorazowego albo danych karty. | Presja czasu, dziwny adres strony, link prowadzący poza oficjalną domenę. |

| Smishing | SMS o dopłacie, zaległej paczce, mandacie, blokadzie konta albo „pilnej weryfikacji”. | Skłonienie do kliknięcia linku lub oddzwonienia na fałszywy numer. | Krótka wiadomość bez kontekstu, nietypowy skrót linku, emocjonalny ton. |

| Vishing | Telefon od „pracownika banku”, „bezpieczeństwa”, „kuriera” lub „pomocy technicznej”. | Wymuszenie podania kodu, zainstalowania aplikacji lub wykonania przelewu. | Prośba o natychmiastowe działanie, instalację zdalnego dostępu albo podanie danych z aplikacji. |

| Fałszywy sklep | Strona sklepu wyglądająca wiarygodnie, z bardzo atrakcyjnymi cenami i sponsorowaną reklamą. | Pobranie pieniędzy za towar, który nie przyjdzie albo będzie zupełnie inny niż opisano. | Brak pełnych danych firmy, niejasne zwroty, podejrzanie niska cena, słabe tłumaczenia. |

| Fałszywa inwestycja | Reklama „pewnego zysku”, często z celebrytą, analitykiem albo „doradcą”, który prowadzi krok po kroku. | Wyłudzenie depozytu i późniejszych dopłat, zanim ofiara zorientuje się, że nic nie zarabia. | Obietnica gwarantowanego zysku, presja na szybki przelew, brak przejrzystości co do firmy. |

| Podszycie pod znajomego lub firmę | Przejęte konto w komunikatorze, mail od „szefa” albo wiadomość od „znajomego” z prośbą o pomoc. | Wymuszenie przelewu, kodu BLIK albo kliknięcia w link. | Nietypowy styl pisania, nagła pilność, prośba o dyskrecję lub natychmiastową reakcję. |

Wspólny mianownik jest prosty: oszust chce cię przyspieszyć, zanim zdążysz porównać szczegóły. Im mniej czasu na sprawdzenie, tym większa szansa, że ofiara kliknie lub zapłaci. Dlatego warto znać sygnały ostrzegawcze, które pojawiają się jeszcze przed stratą pieniędzy.

Jak rozpoznać próbę oszustwa, zanim stracisz pieniądze

Z mojego doświadczenia najłatwiej wpaść wtedy, gdy wiadomość nie wygląda „strasznie”, tylko po prostu jest bardzo pilna. Oszuści nie zawsze piszą źle albo chaotycznie. Coraz częściej robią to poprawnie, profesjonalnie i tak, by wzbudzić szybki odruch działania, a nie spokojną analizę.

| Sygnał ostrzegawczy | Co to zwykle oznacza | Jak reagować |

|---|---|---|

| Pośpiech i groźba konsekwencji | Ktoś chce, żebyś działał bez namysłu. | Zatrzymaj się i sprawdź sprawę innym kanałem. |

| Link nie zgadza się z nadawcą | Strona może być podrobiona lub podszyta pod legalny serwis. | Nie loguj się przez link z wiadomości, tylko wejdź samodzielnie. |

| Prośba o kod BLIK, hasło lub potwierdzenie | Ktoś chce przejąć płatność albo dostęp do konta. | Nie podawaj kodów i nie zatwierdzaj operacji, której nie inicjowałeś. |

| Nietypowy numer lub „podszyty” nadawca | Możliwe spoofing, czyli podszywanie się pod cudzy numer lub adres. | Oddzwoń na oficjalny numer z aplikacji, strony lub umowy. |

| Zbyt dobra oferta | Próba skuszenia okazją, której nie ma. | Sprawdź cenę, firmę, regulamin i opinie poza reklamą. |

Najprostsza zasada brzmi: jeśli jedna wiadomość jednocześnie cię nagli, prosi o pieniądze i odcina czas na weryfikację, traktuj ją jak zagrożenie. W takiej sytuacji nie dyskutuję z nadawcą, tylko sprawdzam sprawę z innego źródła. Gdy już wiesz, jak rozpoznać taki sygnał, łatwiej przejść do właściwej reakcji.

Co zrobić od razu po podejrzanym kontakcie

- Przerwij kontakt. Nie klikaj dalej, nie oddzwaniaj na numer z wiadomości i nie instaluj aplikacji, którą ktoś próbuje ci „pomóc” uruchomić.

- Jeśli podałeś dane logowania, zmień hasło natychmiast. Zrób to z bezpiecznego urządzenia i wyloguj wszystkie sesje, jeśli serwis daje taką opcję.

- Zabezpiecz płatności. Zastrzeż kartę, sprawdź limity transakcji, zablokuj nieautoryzowane metody płatności i skontaktuj się z bankiem.

- Jeśli płaciłeś kartą, zapytaj o chargeback. To procedura reklamacyjna, która w wielu sytuacjach daje szansę na odzyskanie pieniędzy.

- Zgłoś incydent. CERT Polska przyjmuje podejrzane wiadomości i strony, a podejrzane SMS-y można też przekazać na 8080; warto zachować treść wiadomości, zrzuty ekranu i adresy stron.

- Jeśli doszło do straty finansowej, zgłoś sprawę policji lub prokuraturze. Im szybciej to zrobisz, tym większa szansa na dalsze działania i zabezpieczenie śladów.

Tu czas naprawdę ma znaczenie. Szybka reakcja nie gwarantuje odzyskania pieniędzy, ale wyraźnie zwiększa szanse na zatrzymanie dalszych szkód i ograniczenie dostępu oszustów do twoich kont. Kiedy już wiesz, co robić po incydencie, warto zbudować kilka prostych nawyków, które zmniejszają ryzyko na co dzień.

Jak zabezpieczyć się na co dzień bez przesady

Chroń konta

Używaj menedżera haseł i nie powtarzaj tych samych danych logowania między usługami. Włącz uwierzytelnianie wieloskładnikowe, czyli dodatkowe potwierdzenie logowania przez aplikację, klucz sprzętowy albo passkey. Zwykły SMS bywa lepszy niż nic, ale w aplikacji lub passkey masz zwykle mocniejszą ochronę przed przechwyceniem kodu.

Chroń płatności

W bankowości i przy płatnościach trzymaj osobne limity dla przelewów, kart i BLIK-a. Nie podawaj nikomu kodów, nie zatwierdzaj operacji, której sam nie rozpocząłeś, i zawsze czytaj treść potwierdzenia w aplikacji. Z mojego doświadczenia to jedna z najskuteczniejszych prostych barier, bo większość prób oszustwa opiera się właśnie na wymuszeniu jednej pochopnej akcji.

Przeczytaj również: Domofon bez klucza? Otwórz drzwi legalnie i bezpiecznie!

Chroń urządzenia

Aktualizacje systemu, przeglądarki i aplikacji nie są dodatkiem, tylko realną barierą bezpieczeństwa. Instaluj programy wyłącznie z oficjalnych sklepów, ostrożnie podchodź do kodów QR w miejscach publicznych i nie loguj się do banku na cudzym sprzęcie. Jeśli musisz to zrobić, po wszystkim wyczyść sesję i historię logowania.

Najbardziej opłaca się tu zwykła dyscyplina: spokojne sprawdzanie, brak pośpiechu i kilka technicznych ustawień, które działają w tle. To właśnie one najczęściej odróżniają konto bezpieczne od konta, które przejmuje się w kilka minut. Są jednak jeszcze błędy myślowe, przez które ludzie wpadają w takie pułapki mimo podstawowej ostrożności.

Gdzie ludzie najczęściej się mylą

- „To problem tylko osób starszych”. Nie. Oszustwa działają na każdego, kto jest zmęczony, rozproszony albo działa pod presją.

- „Profesjonalna strona musi być prawdziwa”. Nie musi. Fałszywą witrynę da się dziś zbudować szybko, a wygląd nie jest dowodem legalności.

- „Znajomy napisał, więc to na pewno on”. Niekoniecznie. Konto mogło zostać przejęte, dlatego przy prośbie o pieniądze zawsze weryfikuję ją drugim kanałem.

- „Bank zawsze odda pieniądze”. Nie zawsze i nie automatycznie. Dużo zależy od rodzaju płatności, czasu reakcji i tego, czy sprawa została szybko zgłoszona.

- „Jak wiadomość jest poprawna językowo, to jest bezpieczna”. To już dawno nie działa jako filtr. Oszustwa bywają dziś dopracowane językowo i wizualnie.

Największy problem nie polega na braku wiedzy, tylko na tym, że człowiek zakłada bezpieczeństwo na podstawie wyglądu, tonu wiadomości albo samego logo. To za mało. Ostatni krok to prosta, praktyczna zasada, którą warto przyjąć na stałe.

Co jeszcze warto wiedzieć, zanim uznasz sprawę za zamkniętą

Jeśli mam zostawić jedną praktyczną radę, to taką: nie uznawaj poprawnego języka, ładnej strony i znanego logo za dowód bezpieczeństwa. W scamie liczy się weryfikacja, nie pierwsze wrażenie.

Gdy coś budzi wątpliwość, zachowaj dowody: zrzut ekranu, numer telefonu, adres strony, godzinę kontaktu i potwierdzenie przelewu. Taki zestaw bardzo ułatwia zgłoszenie i późniejsze działania banku albo organów ścigania. Jeśli chcesz chronić nie tylko siebie, ale też innych użytkowników, zgłaszaj podejrzane wiadomości od razu, zamiast czekać, aż „ktoś inny to zrobi”.

Najlepszy filtr jest banalny, ale skuteczny: zatrzymaj się, sprawdź nadawcę innym kanałem i nie podejmuj decyzji pod presją. Scam wygrywa tam, gdzie człowiek reaguje automatycznie; przegrywa, gdy najpierw weryfikujesz, a dopiero potem klikasz, płacisz albo odpowiadasz.